HƯỚNG DẪN CÁCH HẠCH TOÁN TRONG CÔNG TY XÂY DỰNG

Bước 01: Sau khi hai bên ký xong hợp đồng xây dựng, dựa vào Dự toán phần: BẢNG TỔNG HỢP VẬT LIỆU của công trình và dựa vào bảng tổng hợp vật liệu đối chiếu với BẢNG NHẬP XUẤT TỒN KHO xem còn thiếu vật tư nào rồi in ra hỏi sếp, cai công trình, cán bộ quản lý theo dõi công trình hoặc bạn sẽ theo dõi liên hệ đi lấy hóa đơn vật tư đầu vào cho đủ như theo bảng kê, Hóa đơn chứng từ phải lấy về được trước ngày NGHIỆM THU CÔNG TRÌNH, Giá mua vào của vật tư Thấp hơn hoặc bằng Giá trên dự toán của bảng BẢNG TỔNG HỢP VẬT LIỆU nếu cao hơn thì cũng chênh lệch chút ít nếu ko sẽ bị bóc ra khi quyết toán thuế.

So sánh giữa bảng TỔNG HỢP VẬT TƯ CỦA DỰ TOÁN và BẢNG TỔNG HỢP NHẬP XUẤT TỒN KHO xem còn thiếu vật tư nào nữa cần lấy cho công trình để lấy hóa đơn đầu vào.

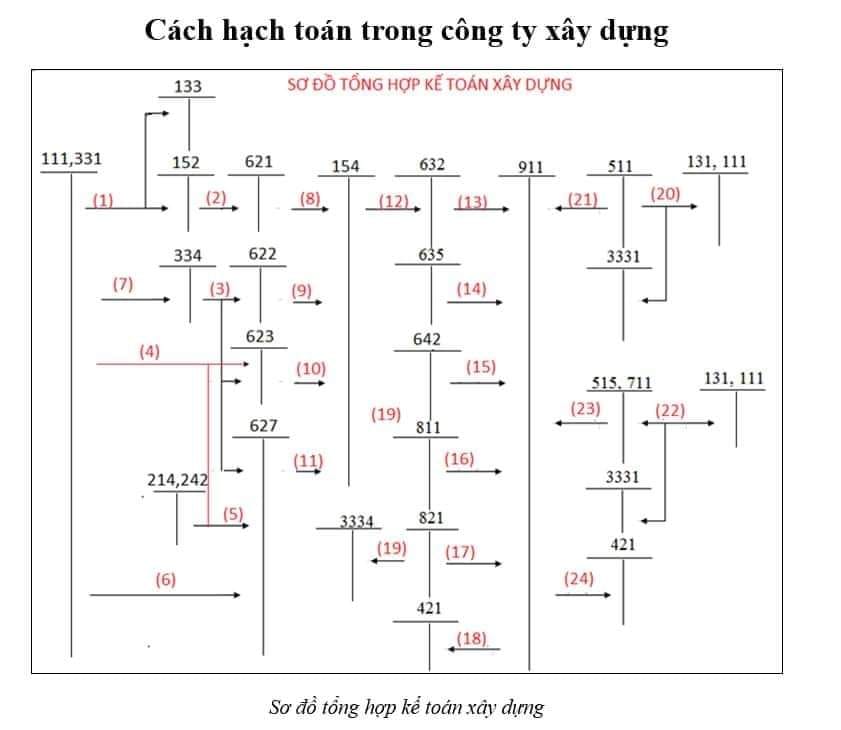

Hoạch toán kế toán:Vật liệu

+ Qua kho: Nguyên vật liệu mua vào: xi măng, cát, đá, sỏi, sắt thép……..

Phiếu nhập kho + hóa đơn + phiếu giao hàng hoặc xuất kho bên bán + hợp đồng và thanh lý hợp đồng phô tô nếu có + phiếu chi tiền thanh toán bằng tiền mặt hoặc phiếu hoặc toán nếu mua Nợ + Ủy nhiệm chi và các chứng từ ngân hàng khác => ghim lại thành bộ.

Nếu nhập kho: Nợ 152,1331/ có 111,112,331

+ Xuất thẳng xuống công trình không qua kho: => hóa đơn + phiếu giao hàng or xuất kho bên bán + hợp đồng và thanh lý hợp đồng phô tô nếu có + phiếu chi tiền thanh toán bằng tiền mặt hoặc phiếu hoặc toán nếu mua Nợ + Ủy nhiệm chi và các chứng từ ngân hàng khác => ghim lại thành bộ.

Nợ 621,1331 Có 111,112,331=> Cuối kỳ kết chuyển: Nợ 154/ có 621

Bước 02: Căn cứ vật liệu tồn kho và hóa đơn đầu vào cho công trình làm phiếu xuất kho.

Xuất kho: Phiếu xuất kho+ Phiếu yêu cầu vật tư

Nợ 621/ có 152

=> cuối kỳ kết chuyển: Nợ 154/ có 621

Căn cứ phiếu yêu cầu làm phiếu xuất kho cho công trình, mỗi công trình là một mã 15401,15402,15403…….. để theo dõi giá thành riêng của mỗi công trình.

+Khi xuất vật tư, bạn sẽ phải xuất chi tiết cho công trình, để tập hợp chi phí vào công trình đó để theo dõi tính giá thành cho từng công trình : 15401,15402,15403 bạn dựa vào BẢNG PHÂN TÍCH VẬT TƯ rồi xuất vật tư cho công trình thi công.

+Cuối kỳ: kết chuyển sang tài khoản 154: chi tiết cho các công trình 15401,15402,15403.

Nợ 154/ có 621

+Vật tư trong dự toán với thực tế thi công có thể xuất chênh lệch so với dự toán có thể cao hơn hoặc thấp hơn một chút càng tốt vì thực tế không thể khớp 100% với dự toán được mà sẽ có hao hụt như người thợ làm hư hoặc kỹ thuật tay nghề yếu kém gây lãng phí khi thi công, đừng để chênh lệch nhiều quá là được nếu chênh lệch quá cao thuế sẽ xuất toán phần chênh lệch này, kể cả chi phí nhân công cũng vậy nếu lớn hơn đều bị xuất toán ra.

-Nếu vật liệu đưa vào thấp hơn là do kỹ thuật tay nghề thợ xây tốt giảm chi phí đầu vào => giảm giá thành => giảm giá vốn => Lãi khi quyết toán thuế không sao cả.

-Nhưng nếu xuất vật liệu đầu vào cao hơn dự toán thì nếu làm theo đúng chuẩn mực kế toán thì:

Một là: loại ngay từ đầu Cuối năm khi quyết toán thuế TNDN phải loại trừ phần chi phí này ra, ở tờ khai quyết toán TNDN nó nằm ở mục B4 của tờ khai quyết toán năm trên phần mềm HTKK chi phí không được trừ khi tính thuế TNDN làm tăng doanh thu tính thuế x 20%.

Nợ TK 632 – Giá vốn hàng bán (Phần chi phí nguyên liệu, vật liệu trực tiếp vượt trên mức bình thường).

Có TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp.

Hai là:.vẫn tập hợp vào 154 để theo dõi và sau này khi công trình kêt thúc lúc kết chuyển giá vốn.

Nợ 154/ có 621

Nợ 632/ có 154 = Vật liệu dự toán + chênh lệch vượt dự toán

Cuối năm khi quyết toán thuế TNDN phải loại trừ phần chi phí này ra, ở tờ khai quyết toán TNDN nó nằm ở mục B4 = TK 632 chênh lệch vượt dự toán của tời khai quyết toán năm trên phần mềm HTKK chi phí không được trừ khi tính thuế TNDN làm tăng doanh thu tính thuế x 20%.

Với vật liệu phải có đủ:

+ Phiếu nhập

+ Phiễu xuất, phiếu yêu cầu đi kèm nếu có

+ Xuất Nhập Tồn tổng hợp

+ Thẻ Kho chi tiết

+ Bảng tính Giá thành (nếu có)

Bước 03:

1. Chi phí Nhân công công trình:

Nợ 622,627/ có 334

Chi trả: Nợ 334/ có 111,112

Để là chi phí hợp lý được trừ và ko bị xuất toán khi tính thuế TNDN bạn phải có đầy đủ các thủ tục sau:

+ Hợp đồng lao động

+ Bảng chấm công hàng tháng

+ Bảng lương đi kèm bảng chấm công tháng đó

+ Tạm ứng, thưởng, tăng ca thêm giờ nếu có ….

+ Phiếu chi thanh toán lương, hoặc chứng từ ngân hàng nếu doanh nghiệp thanh toán bằng tiền gửi

+ Tất cả có ký tá đầy đủ

= > thiếu 1 trong các cái trên cơ quan thuế sẽ loại trừ ra vì cho rằng bạn đang đưa chi phí khống vào, và bị xuất toán khi quyết toán thuế TN.

+Cuối kỳ: kết chuyển sang tài khoản 154: chi tiết cho các công trình 15401,15402,15403

Nợ 154/ có 622

+ Chi phí nhân công trong dự toán với thực tế thi công có thể xuất chênh lệch so với dự toán có thể cao hơn hoặc thấp hơn một chút càng tốt vì thực tế không thể khớp 100% đừng để chênh lệch nhiều quá là được nếu chênh lệch quá cao thuế sẽ xuất toán phần chênh lệch này.

-Nếu chi phí nhân công đưa vào giảm chi phí => giảm giá thành => giảm giá vốn => Lãi khi quyết toán thuế ko sao cả.

-Nhưng nếu chi phí nhân công vào cao hơn dự toán thì nếu làm theo đúng chuẩn mực kế toán thì:

Một là: loại ngay từ đầu Cuối năm khi quyết toán thuế TNDN phải loại trừ phần chi phí này ra, ở tờ khai quyết toán TNDN nó nằm ở mục B4 của tời khai quyết toán năm trên phần mềm HTKK chi phí không được trừ khi tính thuế TNDN làm tăng doanh thu tính thuế x 20%.

Nợ TK 632 – Giá vốn hàng bán (Phần chi phí nhân công trực tiếp vượt trên mức bình thường).

Có TK 622 – Chi phí nhân công trực tiếp.

Hai là vẫn tập hợp vào 154 để theo dõi và sau này khi công trình kêt thúc lúc kết chuyển giá vốn.

Nợ 154/ có 622

Nợ 632/ có 154 = Vật liệu dự toán + chênh lệch vượt dự toán.

2. Chi chi phí sản xuất chung:

Nợ 627,1331

Có 111,112,331,142,242….Chi phí này phân bổ theo yếu tố nguyên vật liệu xuất dùng:

Phân bổ= (tiêu chí phân bổ*100/ tổng 621 trong tháng)%* tổng 627 trong tháng

+Cuối kỳ: kết chuyển sang tài khoản 154: chi tiết cho các công trình 15401,15402,15403

Nợ 154/ có 627.

+ Chi phí SXC trong dự toán với thực tế thi công có thể xuất chênh lệch so với dự toán có thể cao hơn hoặc thấp hơn một chút càng tốt vì thực tế không thể khớp 100% đừng để chênh lệch nhiều quá là được nếu chênh lệch quá cao thuế sẽ xuất toán phần chênh lệch này. Nếu chi phí SXC đưa vào giảm chi phí => giảm giá thành => giảm giá vốn => Lãi khi quyết toán thuế ko sao cả.

-Nhưng nếu chi phí SXC vào cao hơn dự toán thì nếu làm theo đúng chuẩn mực kế toán thì:

Một là: loại ngay từ đầu Cuối năm khi quyết toán thuế TNDN phải loại trừ phần chi phí này ra, ở tờ khai quyết toán TNDN nó nằm ở mục B4 của tời khai quyết toán năm trên phần mềm HTKK chi phí không được trừ khi tính thuế TNDN làm tăng doanh thu tính thuế x 20%.

Nợ TK 632 – Giá vốn bán hàng (Chi phí sản xuất chung cố định không phân bổ hoặc vượt dự toán).

Có TK 627 – Chi phí sản xuất chung.

Hai là: vẫn tập hợp vào 154 để theo dõi và sau này khi công trình kêt thúc lúc kết chuyển giá vốn.

Nợ 154/ có 627

Nợ 632/ có 154 = Vật liệu dự toán + chênh lệch vượt dự toán

Cuối năm khi quyết toán thuế TNDN phải loại trừ phần chi phí này ra, ở tờ khai quyết toán TNDN nó nằm ở mục B4= TK 632 chênh lệch vượt dự toán của tời khai quyết toán năm trên phần mềm HTKK chi phí không được trừ khi tính thuế TNDN làm tăng doanh thu tính thuế x 20%.

Các chứng từ:

– Hóa đơn đầu vào + phiếu chi tiền, phiếu hoạch toán, ủy nhiệm chi

– Bảng phân bổ CCDC, TSCĐ

Bước 04: Nếu công trình chưa kết thúc kéo dài nhiều tháng, năm thì cứ treo trên 154 cho đến khi hoàn thành: khi nghiệm thu hoàn thành + xác nhận khối lượng + quyết toán khối lượng là dựa vào khối lượng thực tế đã thi công và thanh thoán + xuất hóa đơn theo giá trị thực tế này.

Doanh thu:

Nợ 111,112,131/ có 511,33311

Giá vốn :

Nợ 632/ có 154

Bước 05:

+ Sau khi kết thúc mỗi công trình Lấy một thùng các tông : thùng mì tôm, thùng bia bỏ hết tất cả tài liệu vào đó: hợp đồng, thanh lý, biên bản xác nhận khôi lượng, biên bản nghiệm thu, công văn, hồ sơ thanh toán, hồ sơ hoàn công, bản vẽ hoàn công, báo cáo kinh tế kỹ thuật, thương thảo hợp đồng … dán nhãn mác ghi chú tên công trình mã 154.

Các vấn đề lưu ý: Các căn cứ để xuất vật tư, và nhân công, chi phí sản xuất chung phải bám sát để tránh đưa vào vượt khung => bị xuất toán sau này.

+Dự toán là do các kỹ sư xây dựng ở phòng kỹ thuật lập bạn sang bên đó xin bản mềm = excel hoặc bằng quyển dự toán: trong dự toán có định mức nguyên vật liệu, nhân công, sản xuất chung, và chi phí máy thi công … tất cả thể hiện đầy đủ trên: BẢNG TỔNG HỢP KINH PHÍ.

– Chuyên cung cấp khóa HỌC KẾ TOÁN THỰC HÀNH THỰC CHIẾN ĐỂ RA NGHỀ CHẤT LƯỢNG CAO

– Dịch vụ kế toán cho các công ty giá rẻ uy tín

– Hotline 0973761751 (Zalo)

– Dịch vụ kế toán cho các công ty giá rẻ uy tín

– Hotline 0973761751 (Zalo)

Để lại một bình luận