43 HÀM EXCEL THƯỜNG GẶP TRONG HÀNH NGHỀ KẾ TOÁN I. HÀM LOGIC 1. Hàm AND - Cú pháp: AND (Logical1, Logical2,….) - Các đối số: Logical1, Logical2… là các biểu thức điều kiện. - Hàm trả về giá trị TRUE (1) nếu tất cả các đối số của nó là đúng, trả về giá trị FALSE (0) nếu một hay nhiều đối số của nó là sai. Lưu ý: - Các đối số phải là giá trị logic hoặc mảng hay tham chiếu có chứa giá trị logic. - Nếu đối số ... Xem chi tiết

Nghiệp vụ kế toán

BỘ CHỨNG TỪ MÀ KẾ TOÁN CẦN PHẢI BIẾT

NHỮNG BỘ CHỨNG TỪ MÀ KẾ TOÁN CẦN BIẾT Hôm nay tôi sẽ chia sẻ với bạn những chứng từ cần thiết đối với từng nghiệp vụ. Và tôi tin chắc rằng nó sẽ cực kỳ HAY, cực kỳ HỮU ÍCH cho công việc 1. Nghiệp vụ mua nguyên vật liệu, hàng hóa. a. Đối với hàng hóa mua trong nước. - Hợp đồng kinh tế - Hóa đơn GTGT. - Chứng từ thanh toán cho người bán, đối với hóa đơn trên 20 triệu đồng thì phải có chứng từ thanh toán qua ngân ... Xem chi tiết

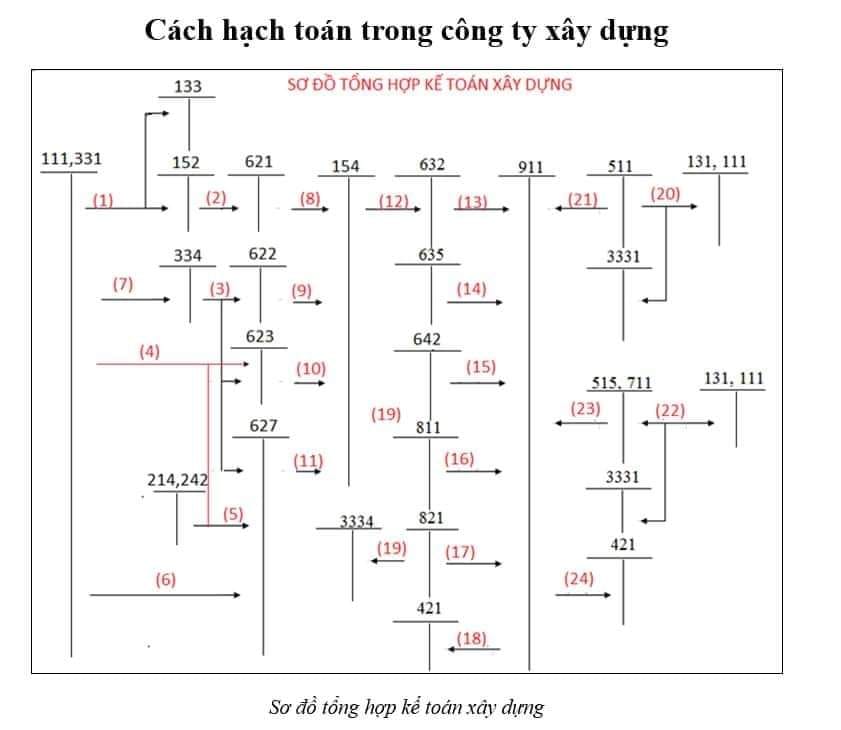

HƯỚNG DẪN CÁCH HẠCH TOÁN TRONG CÔNG TY XÂY DỰNG

HƯỚNG DẪN CÁCH HẠCH TOÁN TRONG CÔNG TY XÂY DỰNG Bước 01: Sau khi hai bên ký xong hợp đồng xây dựng, dựa vào Dự toán phần: BẢNG TỔNG HỢP VẬT LIỆU của công trình và dựa vào bảng tổng hợp vật liệu đối chiếu với BẢNG NHẬP XUẤT TỒN KHO xem còn thiếu vật tư nào rồi in ra hỏi sếp, cai công trình, cán bộ quản lý theo dõi công trình hoặc bạn sẽ theo dõi liên hệ đi lấy hóa đơn vật tư đầu vào cho đủ như theo bảng kê, Hóa đơn chứng ... Xem chi tiết

NHỮNG LỖI SAI TRONG DOANH NGHIỆP XÂY DỰNG KẾ TOÁN CẦN LƯU Ý

NHỮNG LỖI SAI TRONG DOANH NGHIỆP XÂY DỰNG KẾ TOÁN CẦN LƯU Ý + Lỗi thứ 1: Đó là công trình nghiệm thu xong rồi, nhưng do 1 số lý do cho nên chúng ta không thể xuất hóa đơn. Ví dụ: Bên A chưa trả tiền nên sếp không cho xuất. Với lỗi này chúng ta sẽ bị truy lại doanh thu và VAT tại thời điểm nghiệm thu. + Lỗi thứ 2: CP Nguyên vật liệu, nhân công đưa vào không khớp dự toán, tại vì vật liệu, nhân công do kế toán bốc thuốc ... Xem chi tiết

HƯỚNG DẪN HẠCH TOÁN CÁC NGHIỆP VỤ CỦA DN SẢN XUẤT

HƯỚNG DẪN HẠCH TOÁN CÁC NGHIỆP VỤ CỦA DN SẢN XUẤT I. Hạch toán nghiệp vụ mua nguyên vật liệu của DN Sản xuất 1. Mua nguyên vật liệu trả tiền ngay, ghi: Nợ TK 152 - Giá mua chưa VAT, chi tiết số lượng từng NVL Nợ TK 1331 - VAT, thường là 10% Có TK 111,112, 141 - Tổng số tiền phải trả/Đã trả nhà cung cấp 2. Mua nguyên vật liệu công nợ (Trả sau), ghi: Nợ TK 1521 - Giá mua chưa VAT, Chi tiết số lượng từng NVL Nợ TK 1331 - ... Xem chi tiết