Công ty Kế Toán Hà Nội tham khảo và chia sẻ về tài liệu Tài Sản Cố Định

Tài sản cố định là tất cả những tài sản của doanh nghiệp có giá trị lớn, có thời gian sử dụng, luân chuyển, thu hồi trên 1 năm hoặc trên 1 chu kỳ kinh doanh (nếu chu kỳ kinh doanh lớn hơn hoặc bằng 1 năm)

Trên thực tế, khái niệm TSCĐ bao gồm những tài sản đang sử dụng, chưa được sử dụng hoặc không còn được sử dụng trong quá trình sản xuất kinh doanh do chúng đang trong quá trình hoàn thành (máy móc thiết bị đã mua nhưng chưa hoặc đang lắp đặt, nhà xưởng đang xây dựng chưa hoàn thành…) hoặc do chúng chưa hết giá trị sử dụng nhưng không được sử dụng. Những tài sản thuê tài chính mà doanh nghiệp sẽ sở hữu cũng thuộc về TSCĐ.

TRUNG TÂM KẾ TOÁN HÀ NỘI xin giới thiệu sơ đồ hạch toán tài sản cố định:

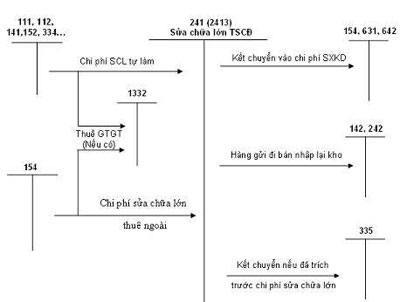

Sơ đồ hạch toán sửa chữa lớn TSCĐ (tk 2413)

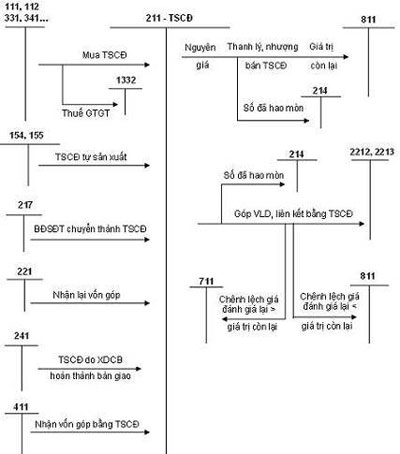

Sơ đồ hạch toán tăng giảm TSCĐ (tk 211):

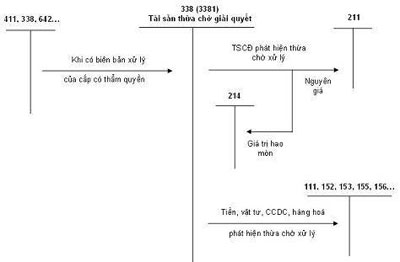

Sơ đồ hạch toán TSCĐ thừa chờ giải quyết (tk 3381):

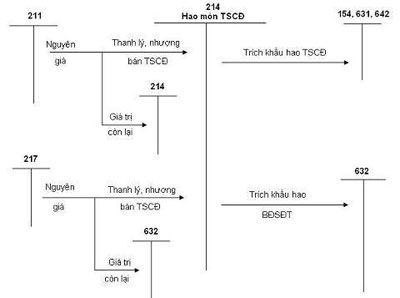

Sơ đồ hạch toán hao mòn TSCĐ (tk 214):

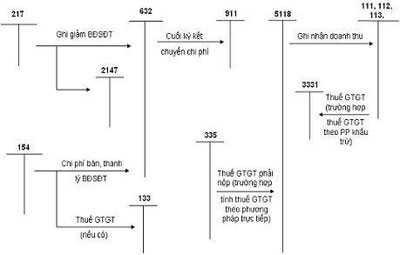

Sơ đồ hạch toán thanh lý, nhượng bán TSCĐ, BĐS ĐT:

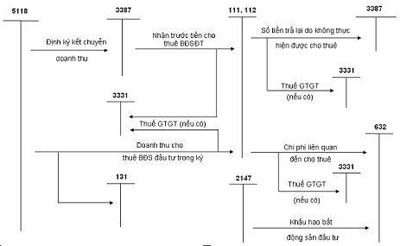

Sơ đồ hạch toán cho thuê hoạt động BĐS ĐT:

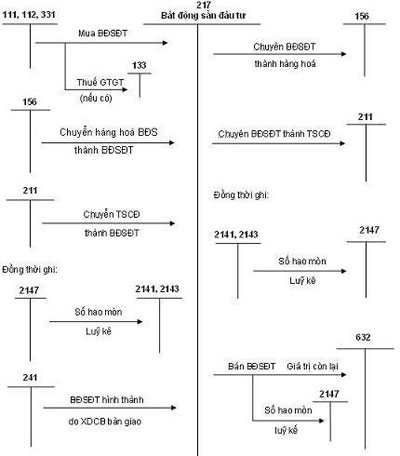

Sơ đồ kế toán tổng hợp tăng giảm BĐS ĐT (tk 217):

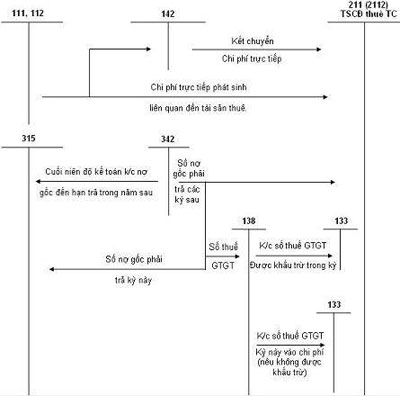

Sơ đồ hạch toán TSCĐ cho thuê tài chính – trường hợp nợ gốc phải trả xác định theo giá có cả thuế GTGT:

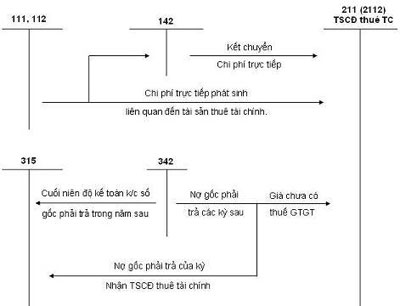

Sơ đồ hạch toán TSCĐ cho thuê tài chính – trường hợp nợ gốc phải trả xác định theo giá chưa có thuế GTGT:

Để lại một bình luận